产品中心

本文选自正大集团中国区谷类总监曹金刚先生在9月16号油脂油料峰会上的对于谷物几大类平衡表的解读

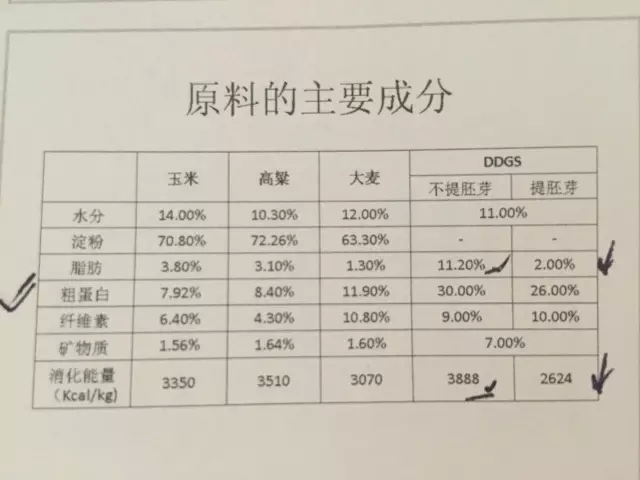

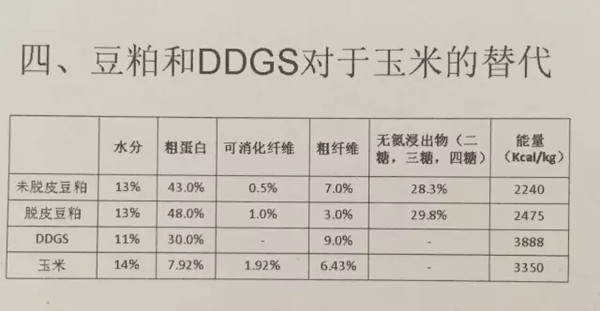

可以看到提了胚芽以后,DDGS的消化能量从3888多下降到了2624的水平,这个根本原因,就是提了DDGS以后,它的脂肪就会降低很多。

从我们现在所说的能量来源方面,蛋白类的原料,他也会对能量原料有所替代;我们简单算一下DDGS,他差8个点的脂肪,能量可以差到1200多的水平。

本年度,进口高粱和大麦的大幅度增加,严重的影响了我国玉米的销售,我们国内DDGS的产量每年不到300万吨,但是我们进口的量从前面的不到100万吨,一直增加到今年的800万吨,那么增加的这个量,在我们国内的消费方面,大部分还是基于饲料的需求。

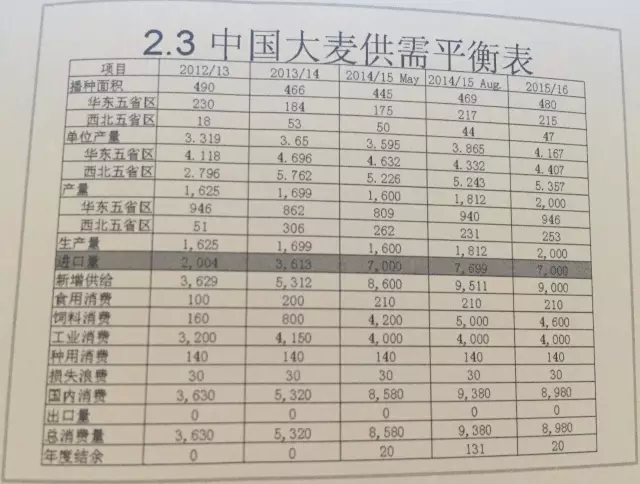

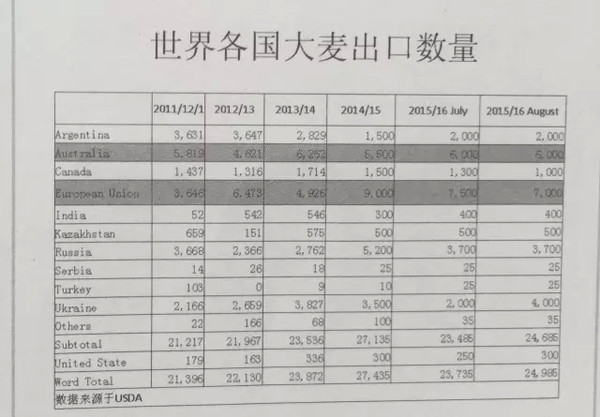

我们看一下大麦,大麦之前在我们国内的产量也是不到200万吨的水平,进口大概在200-300万吨的水平,那么进口以前主要是在啤酒上面的运用,那么这两年,由于他在价格上的优势,也是大量进口,运用于饲料。

我们把原来用于啤酒的那一部分消耗去掉,看一下,这一部分进口增加的量,基本上还是在饲料部分的替代。简单看一下,应该在400-500万吨的增加量。

我们看一下过去一年,我们这些饲料企业的产量,今天谈到饲料,尤其是玉米市场,大家都感到出了问题,他的需求替代,到底有多大的影响?我们大家都知道,今年的饲料企业,比以往减少了3000多家,但是饲料的产销量没有过大的变化。

所以我们再看玉米,如果按照年初我们接受的,大家当时看玉米的产量,普遍在2.15亿吨左右,那么饲料消费会减少一点,饲料的消费按照国家粮油信息中心去预测的线亿吨,我们再把高粱大麦增加算进去,还是会发现跟我们预期的不一样,

因为在今年年初的时候,今年是2014年10月份以后,我们在做市场预测的时候,今年,就是从2014年10月份到2015年9月份的玉米市场,有很大的可能性是延续一个2013年10月份到2014年10月份的一个趋势,

按照12/13年度平衡表里面的数据,我们计算出来,政府在大多数情况下要拍卖一个594万吨的玉米来使得市场平衡,但是实际上,政府收了3000多万吨的临储没有拍,但是如果我们把这个594万吨放到2亿吨的产量去看,占比仅3%不到,我们的祖国这么大一个市场,数据有3%的偏差是非常正常的,我们基本上可以认为12/13年是比较可靠。

而我们如果用同样的方法看13/14年,我们计算出来的数据大概在2739万吨,而实际上拍卖量在2965万吨,事后了解,大概有400多万竞拍的企业没有入库,后来价格下降,算了一下,还不如放弃保证金。

这样,实际的拍卖量大概是在2500多万吨左右,那么我们正真看到这和我们原先计算的相比较,这样我们也是认为上一年的平衡表是比较可靠。

接下来,我们仍旧是觉得,市场主要是政府收储决定的,那么政府收储后,再看他需要拍卖多少,来决定市场。

那么到今年6月份,我们把今年一月份政府拍卖进口配额的时候的180万吨,加上到当时已经成交的280多万吨,那么我们计算下来,今年政府收储的8300多万吨以后,考虑到今年的进口高粱和大麦替代增加,会有1000万吨左右,包括养殖市场上的变化,我们计算出来,政府需要拍卖3800多万吨的玉米,按照国内消耗量,1500万吨一个月计算,那么多7,8,9这三个月份,我们的需求主要从政府的临储去供应,但是实际上。

现实是,到今天为止,现实有很大误差,除了1月份拍卖的180万吨以外,从四月份到现在的拍卖,跟我们原来预期差距很大,从7月份,市场上的玉米开始了真正的下跌,不但没有涨到政府的拍卖价成本线以上,反而大规模下降。

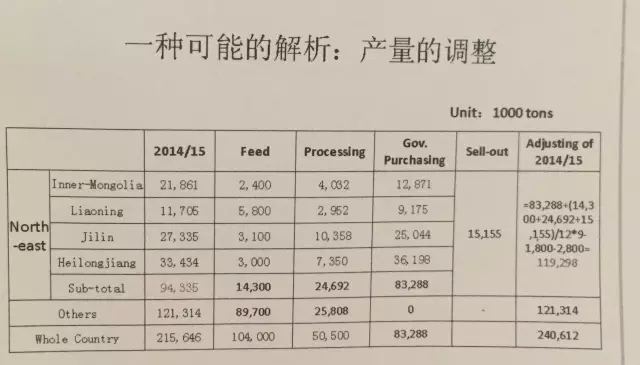

我自己认为,我把中国玉米市场做一个切分,东北四省,加上沿江沿海的12省市,当我们去把去市场切分以后,

我们把黑龙江,辽宁,内蒙古,原来形成它2.15亿吨产量的分省的数据,再加饲料消费的数据,这四个省饲料企业所需要消耗的数据,再加上他们所需要向沿江沿海这12各省市销售的数据,按照过去的饲料消费量做一个计算的时候,原来我们估算的9400万吨的玉米产量太低了,如果把这一些数据大概在1.2亿的位置,那么说比我们原来预估的高了2600万吨,如果把2500万吨去和我们拍卖数量的减少去比较,似乎又吻合了。我想这是一种解释,如果按照这一个解释去看的话,我们队下年的玉米市场还是呈现一个比较悲观的态度。因我们今年玉米的播种面积还有增加。

今年东北的确有些干旱,导致单产调低了些,但是当我们把这些消费,供应一起看,我们看下一年玉米结余是肯定比5800多万吨还多,所以我们考虑下一年政府临储怎么收,如果不收超过5800多万吨的玉米,那么单单从新季玉米的上市产量,那么我们下一年的玉米没有过多的机会。

那么这样一个时间段,特别是今年7月份到现在,很多做玉米的人也在跟政府提议,今年能不能调低玉米的临储收购价格,使得下一年度过呢高粱和大麦的进口,大面积的减少。

因为按照饲料企业的测算,尤其是沿海企业,高粱和大麦进入配方以后,比玉米会有一个大约两百块钱左右的差值,所以大家就在想,如果把中国的玉米下降到200块钱,使得高粱和大麦的成本优势消失,会不会使得大麦高粱进口减少。

我们目前从哪里进高粱和大麦,我们进了多少高粱和大麦,那么目前给我们供货源的国家,他们的今年产量和未来消费怎样?

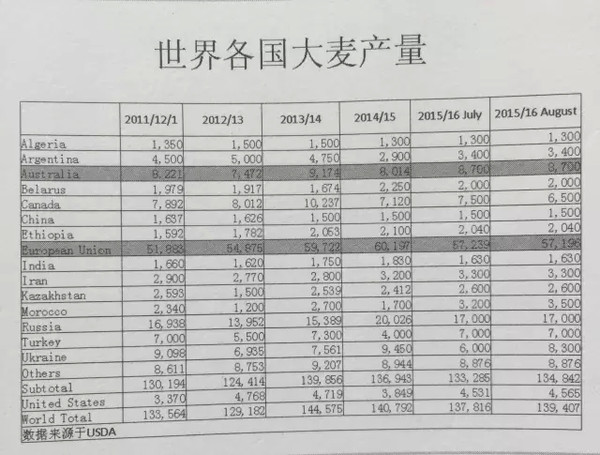

中国进口的高粱,大多数来源于于美国和澳大利亚。从USDA来看,这两个国家的高粱产量还在增加,那么下一年度,还是会保持一个增长的出口,那么出口到哪里去,可能中国还是一个比较大的市场。

注意的一点是:有可能当我们把玉米价格下调了,国际市场把高粱的价格调低的幅度比我们调的更大。他继续保持一个在饲料配方对玉米的替代。

大麦之前主要是啤酒,所以在饲用大麦,它的质量发展要求比啤酒高的多,我们进口的大麦主要是澳大利亚和法国,我们看USDA,澳大利亚大麦产量还在增加,它把法国归在欧盟里面,欧盟也没有大幅度减少。

而它们的出口,澳大利亚还要出口比上一年更多的大麦,欧盟出口数量略微减少。这样下去,有可能,即便我们把玉米下调,高粱和大麦也有一定的可能下调。

市场分析是基于能够预测商品的价格趋势,因此,市场分析离不开金融形势。市场分析实际上的意思就是在当下金融形势下对于商品的供求分析,除此之外,政策对市场的影响还是很大的。

关于市场的成本和价格这一块,商品的成本能够适用于计算收益,但是很难去分析市场行情报价。因我们在太多情况下,看到的是价格远远低于成本。尤其是在市场货币流动性不佳的时候,在供大于求的情况下,商品的价格往往会较大幅度的低于成本。

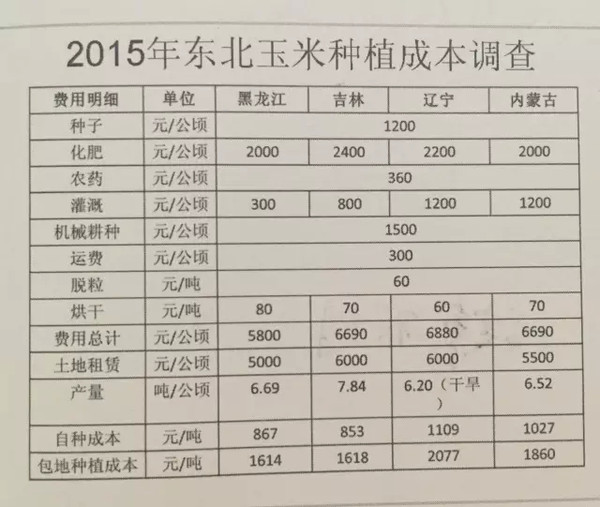

2015年我们做了个关于东北玉米培养种植成本的调查,主要是针对黑龙江,吉林,辽宁已经内蒙古四个省。能够正常的看到现在包地种植成本大概在1600到2000元之间,现在玉米盘面上是跌倒1879的水平。

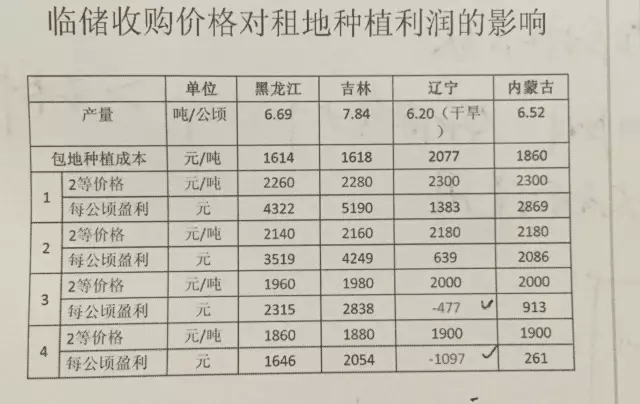

而在临储收购价格下,我们拿农户盈利最高的吉林来看,假设户均土地在1.2公顷,产量在7.84吨/公顷,自种成本在853元每吨,土地直补在257元每吨。二等玉米的价格在2280的水平,户均盈利在15843的水平,但是当价格跌至1880,户均盈利只有12080,注意这个是所有的盈利,不是每亩盈利。

其实临储政策在过去的几年里,对于稳定国内市场的作用是明显的,对于提高国内产量的作用是很大的

近两年临储收购量的大幅度增加,一种原因是来自于国内产量、收购价格的大幅度增加,另一方面是放宽了临储收购的标准,

从长期的范围来看,中国的与原粮供应仍然会是紧张的,如果是因为这两年的库存高而改变政策方向未必是可取的。而严格执行临储标准,还可以引导农民养成正确的储粮和卖粮习惯。

最后我们来探讨一下猪粮比的问题,猪粮比,通俗说就是生猪价格和作为生猪主要饲料的玉米价格的比值。按照我国相关规定,生猪价格和玉米价格比值在6.0比1,生猪养殖基本处于盈亏平衡点。

现在的猪粮比大概维持在7.5左右的水平,这个数据跟同期的过去5年相比,大约高了1.6个点。今年猪粮比的数据在3月底开始慢慢地上升,但是我们要考虑一个问题,就是猪粮比采用的是玉米的价格,但是今年出现了很多对玉米的替代,所以,不能单看猪粮比。

而事实上,今年豆粕原料的下跌,使得蛋白原料的蛋白能量价格大幅度下降,并且这个幅度是大于玉米中能量价格的占比的。最终的结果,就是豆粕大面积的使用。返回搜狐,查看更加多

以标准化生产为手段,不断规范企业管理,提升企业的核心竞争力,提升为消费者提供高品质服务的能力,打造企业形象,树立强势品牌,为里下河地区健康养殖和开发渔业资源发挥更大的模范带头作用

©2021 小九直播nba免费观看全集高清,完整版 版权所有 备案号:苏ICP备2021016216号 网站地图